【XM交易平台】氨纶半年度总结:上半年涨后回跌 下半年或震荡走低

快讯摘要

2025年上半年,原料支撑不足,供需表现偏空,不过氨纶厂家存在一定减亏心态,因此国内氨纶价格整体呈现先涨后跌的走势。下半年XM交易软件宏观方面虽存向好预期,但在成本端支撑由强转弱以及供需矛盾难解的情况下,预计氨纶市场将震荡走低。从春节假期前后下游的拿货情况来看,积极性一般,期间春节前下游不仅备货周期较往年缩短,更有部分客户无囤货需求XM交易软件,氨纶厂供应压力偏大,但由于利润长期处于亏损状态,为修复利润,期间氨纶价格有所提升

快讯正文

氨纶半年XM交易软件度总结:上半年涨后回跌 下半年或震荡走低

【导语】2025年上半年,原料支撑不足,供需表现偏空,不过氨纶厂家存在一定减亏心态,因此国内氨纶价格整体呈现先涨后跌的走势。下半年宏观方面虽存向好预期,但在成本XM交易软件端支撑由强转弱以及供需矛盾难解的情况下,预计氨纶市场将震荡走低。

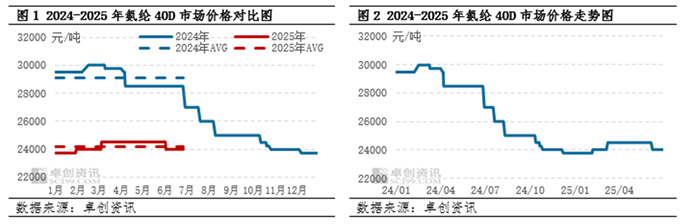

2025年上半年中国氨纶市场价格涨后回跌,期间价格达到近五年来的低点

2025年上半年,国内氨纶市场价格整体呈现涨后回跌走势。一季度氨纶价XM交易软件格逐步提升。从春节假期前后下游的拿货情况来看,积极性一般,期间春节前下游不仅备货周期较往年缩短,更有部分客户无囤货需求,氨纶厂供应压力偏大,但由于利润长期处于亏损状态,为修复利润,期间氨纶价格有所提升XM交易软件。二季度氨纶价格走势向下。一方面原料价格震荡走低,对氨纶成本面缺乏支撑;另一方面,二季度关税贸易摩擦影响之下,氨纶需求低迷难振,虽然期间在节假日以及中美关税问题缓和的情况下,氨纶厂出货有好转,但仅是短XM交易软件时行情,二季度末库存水平达到年内的高点,这些因素共同导致二季度价格走低,但跌幅相对有限。截至6月30日,1-6月国内华东市场氨纶40D均价为24210元/吨,较去年同期下滑16.92%。截至6月30日XM交易软件,国内华东市场氨纶40D的价格收于24000元/吨,该价格较年初上涨1.05%。总的来说,今年上半年中国氨纶市场表现弱势,价格在年初便已处在近五年的低点,而后持续在低位整理。

2025年上半年,华东市场XM交易软件氨纶40D的最低价出现在1月,日均价格为23750元/吨,处于近五年来的低位。这主要是由于下游节前备货情况偏弱,原因包括两方面:一方面,下游对后市信心不足,备货积极性不高;另一方面,资金较为紧张——年XM交易软件内纺织行业竞争激烈,多数工厂为促进出货、获取订单,多拉长和增加账期,导致今年春节前回款偏慢同时坏账率增加。因此氨纶厂供应压力仍偏大,而成本端虽存一定利好,但支撑作用有限。上半年最高价出现在3月-6月上XM交易软件旬,日均价格为24500元/吨。这主要是由于氨纶利润长期亏损,厂家存在修复利润的意向,因此价格持续处于年内相对高点,但供需面对氨纶价格并无明显利好。

2025年上半年利润持续亏损,减亏心态支撑氨纶价格阶XM交易软件段性上涨

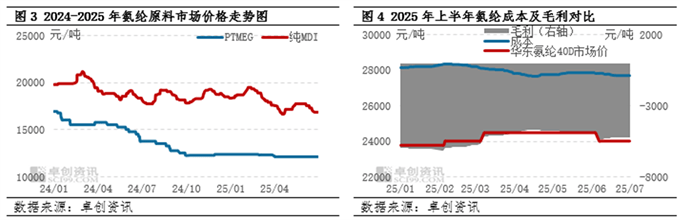

2025年上半年氨纶原料PTEMG及纯MDI市场均呈现震荡走低态势,不过为修复利润,氨纶价格走势与原料存在阶段性背离。从图4可以看出,上半年氨纶成本线持续高于氨纶价格,因此利润长期亏损,不过期XM交易软件间二者走势阶段性相反,因此氨纶盈利水平有短时好转,但仍在负值内徘徊。截至6月30日,华东市场氨纶40D上半年亏损5305元/吨,较同期亏损增加了1959元/吨。

2025年上半年供应压力增加,利空氨纶价XM交易软件格

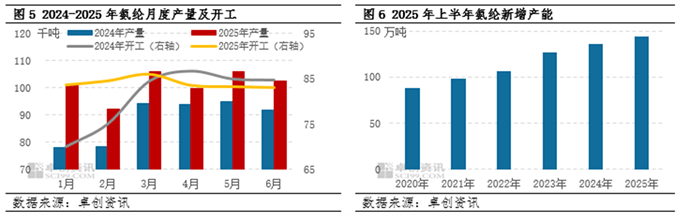

氨纶供应压力增加,对价格形成偏空影响。根据卓创资讯统计,2025年上半年氨纶产量在607.7千吨,同比增长14.36%。产量同比提升的原因在于:1.2025年上半年存新投产装置,产能基数扩大;2.氨XM交易软件纶开工负荷同比提升3个百分点。

新产能方面,2025年上半年有7.5万吨/年氨纶新装置投产,总产能达144.25万吨/年。产量及产能利用率方面,上半年开工逐步下滑,主要是由于二季度在出口关税干扰下氨纶需XM交易软件求表现不佳,库存水平不断提升至年内高点,加之利润持续亏损,因此氨纶工厂减产增多,拉低开工负荷,但整体降幅有限,在二季度产能基数继续扩大的情况下,产量整体较一季度环比提升。

2025年上半年需求表现不及预XM交易软件期,利空氨纶价格

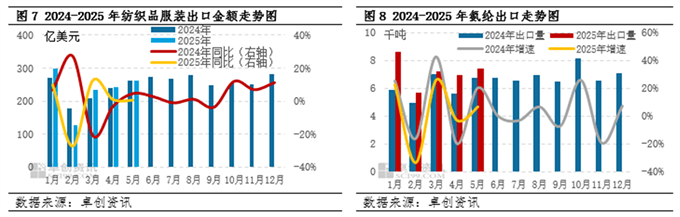

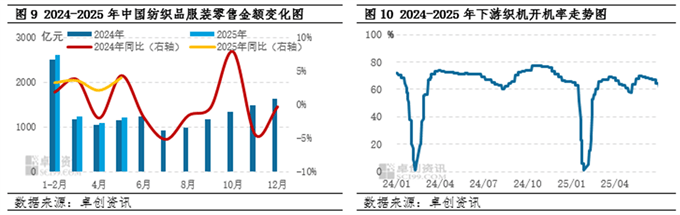

外贸方面,氨纶出口数量的增量远不及国内氨纶的间接损失量,拖累氨纶价格。美国对中国加征出口关税,导致纺织品服装出口增速下滑,2025年1-5月纺织品服装出口金额同比增长1.0%,较去年同XM交易软件期下降0.4个百分点,间接弱化了国内氨纶的需求。不过由于在二季度美国对多国释放关税暂缓窗口期,海外集中抢出口至美国,因此一定程度带动了氨纶的转出口,据中华人民共和国海关总署数据,2025年1-5月,氨XM交易软件纶出口量为35.87千吨,同比增加18.58%。

内需方面,终端纺织品服装零售表现尚可,但下游织造环节扩能显著导致体感较差、成品库存偏高,弱化了氨纶需求,对氨纶价格形成偏空影响。根据国家统计局以及中华人XM交易软件民共和国海关总署数据,2025年1-5月国内纺织品服装社会零售额同比增长3.3%,同比提升1.3个百分点,从驱动因素看,主要依靠补贴政策的发力以及电商促销周期的拉长。不过,地产方面的表现较为低迷,对家XM交易软件纺品的需求形成偏空影响,加之一季度的春节假期后,气温回升缓慢,导致期间下游订单偏少,春季补单行情偏弱,此外,去年四季度的暖冬,下游织造企业出货不及预期,坯布库存偏高,从而拖累了二季度下游织机开机率的上XM交易软件限,导致氨纶厂家出货不畅,库存水平于二季度末提升至上半年高位。

展望下半年,预计宏观方面存有利好,但考虑到供给基数将增大,因此氨纶市场供需矛盾有进一步凸显的可能,此外,原料端或由强转弱,因此预计氨纶价格XM交易软件将震荡下滑。

宏观经济或对氨纶价格形成一定支撑

宏观环境的向好或对下半年终端需求形成一定提振作用。下半年宏观经济预测而言,随着国内政策的逐步发力,经济稳步增长,内需有望回暖。虽然下半年海外需求不确定性仍较XM交易软件大,但总体而言,在政策托底和结构性需求支撑下,商品市场价格或不会出现系统性大跌,但价格上行空间或将受制于出口压力和传统需求疲软。

原料价格对氨纶成本面支撑由强转弱

原料端支撑由强转弱,氨纶价格或震荡走低。XM交易软件PTMEG价格或涨后回跌。下半年三季度装置集中检修,且成本面BDO价格高位,工厂挺价意向较强,但氨纶行业亏损压力下或亦有部分减产,预计三季度供应面及成本面支撑下价格稳中略偏强。四季度关注原料端BDO走XM交易软件势,PTMEG价格存回落可能,但预计幅度较为有限。纯MDI价格或震荡下跌,预计7月份国内纯MDI市场或弱势下探后反弹,8-10月下游需求或好转,市场或上涨,11-12月市场需求或逐渐减淡,市场或下滑。XM交易软件

供应过剩局面或难有缓解,氨纶价格或继续低位徘徊

供应方面,供应增长预期下,预计对氨纶价格形成偏空影响。下半年氨纶行业仍有装置投产计划,据不完全统计,或有29万吨的新产能释放,年底行业总产能有望达173.XM交易软件25万吨附近。

需求方面,消费需求有望延续增长态势,不过增幅或受限。伴随国民消费理念的转变及提升,对产品的舒适性以及功能性的要求越来越高,而氨纶具有弹性好、纤度细、强力高、延伸度高、比重轻、手感柔软、耐XM交易软件光性好和染色牢度较优良等特性,被广泛应用于内衣和外衣,女性服饰(游泳衣,紧身衣,连裤袜等)等领域,因此未来氨纶的应用可能会存在进一步提升空间。同时,国家政策面亦间接助力氨纶消费,如《优化消费环境三年行XM交易软件动方案(2025-2027年))》意在提振消费信心、激发经济活力;《纺织行业“十四五”发展纲要》提出加快补齐基础纤维材料,加强高性能纤维高效低成本化生产技术研发;《关于建设高质量户外运动目的地的指导意XM交易软件见》为户外纺织品服装带来发展潜力。此外,上半年的各项补贴政策刺激了需求的前置,带动2025年1-5月社会零售额同比超预期增长5%,因此预计下半年纺织服装品社会零售额上涨动能或减弱。此外,关税问题并不明XM交易软件朗,纺织品服装的出口对氨纶的间接性需求仍有不确定性。

综合来看,下半年氨纶市场或供需齐升,但预计供需矛盾仍存,或将对氨纶价格产生一定抑制作用。

下半年氨纶价格或低位震荡,均价低于上半年

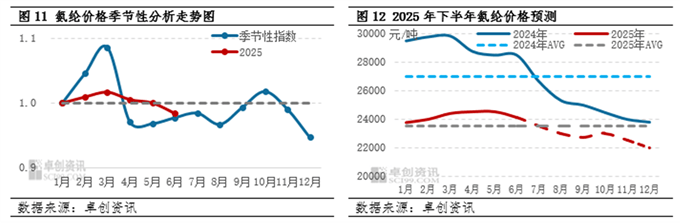

氨纶价格的季节性特征XM交易软件明显,就下半年情况来看,从图7氨纶的历史季节性特点可以看出,7-8月氨纶价格偏弱,9月氨纶价格有抬升的趋势,10月氨纶价格较为强劲,11月氨纶价格有走低之势,12月氨纶价格再度进入淡季。

考虑到上述驱动XM交易软件因素的影响,并结合氨纶价格季节性特点,预计下半年氨纶市场整体将震荡走低,下半年均价预估值为23492元/吨,较上半年下滑13.02%。下半年月均价格运行区间在22000-23500元/吨,预计下半年7XM交易软件月均价最高,约23500元/吨;12月均价最低,约22000元/吨。